ONDE E COMO INVESTIR

Fale Connosco

- Agências

- apoio@big.pt

- 213 305 377 - chamada para rede fixa nacional

(dias úteis das 8:00 às 21:00)

OPÇÕES

Activo subjacente: instrumento financeiro com o qual a Opção está relacionado. Os subjacentes mais comuns são acções, índices, taxas de câmbio ou mercadorias.

Alavancagem (Gearing): número de opções que podem ser adquiridos com o investimento realizado para comprar o activo subjacente. O efeito é chamado de alavancagem pois, para obter uma rentabilidade da Opção igual à do activo subjacente é necessário um investimento muito menor.

At-the-money (ATM): uma Opção diz-se at-the-money quando o seu preço de exercício coincide ou está muito próximo do preço do activo subjacente.

Call option: opção que dá o direito de comprar o activo subjacente.

Cobertura de risco (Hedging): diminuição da exposição ao risco de uma subida ou descida dos preços através do uso de opções que permitem uma performance contrária à da carteira.

Delta:: coeficiente que mede a sensibilidade da opção face às variações do preço do activo subjacente.

Elasticidade ou Sensibilidade: mede a variação percentual do preço da opção face a um aumento de 1% no preço de activo subjacente.

Exercício: quando o detentor da opção utiliza o direito que detém, de comprar o activo subjacente no caso de uma call option, ou de vender no caso de uma put option.

Gamma: coeficiente que mede a sensibilidade do delta face a variações do preço do activo subjacente.

In-the-money (ITM): uma opção diz-se in-the-money quando a cotação do activo subjacente é superior ao seu preço de exercício no caso de uma call option e inferior no caso de uma put option.

Maturidade: data em que expira o direito conferido pela Opção.

Out-of-the-money (OTM): uma opção diz-se out-of-the-money quando a cotação do activo subjacente é inferior ao seu preço de exercício no caso de uma call option e superior no caso de uma put option. Neste caso, o preço da opção corresponde apenas a valor temporal, visto o seu valor intrínseco ser nulo.

Paridade (Rácio): número de opções equivalente a uma unidade do activo subjacente, logo se a paridade for de 1:100 significa que é necessária 1 opção para representar 100 unidades do activo subjacente. A paridade pode também ser apresentada sob a forma de valor inteiro ou decimal.

Preço de exercício (Strike): preço pré-determinado ao qual o activo subjacente pode ser comprado (call option) ou vendido (put option).

Opção Europeia: opção que apenas pode ser exercida na maturidade.

Opção Americana: opção que pode ser exercida em qualquer data até à maturidade.

Breakeven: preço do activo subjacente acima do qual o exercício do call option confere um ganho líquido ao seu detentor. No caso do put option, é o preço abaixo do qual o exercício da opção confere um ganho líquido ao seu detentor.

Theta: corresponde à sensibilidade do valor da opção ao tempo remanescente até à maturidade. Matematicamente, o theta é determinado pela primeira derivada do valor da opção em relação ao parâmetro tempo.

Vega: corresponde à sensibilidade do valor da opção às variações na volatilidade do activo subjacente. Matematicamente, o vega é determinado pela primeira derivada do valor da opção em relação ao parâmetro volatilidade.

Rho: corresponde à sensibilidade do valor da opção às variações na taxa de juro sem risco. Matematicamente, o rho é determinado pela primeira derivada do valor da opção em relação ao parâmetro taxa de juro sem risco (risk-free rate).

Produtos de Investimento de Retalho e de Produtos de Investimento com base em seguros (PRIIPs).

Produtor do PRIIP – Saxo Bank A/S

Comercializador do PRIIP – Banco de Investimento Global, S.A

Entidade responsável pela Publicidade - Banco de Investimento Global, S.A

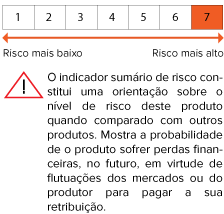

Este produto não é simples e a sua compreensão poderá ser difícil.

Pode implicar a perda súbita da totalidade ou de mais do que o capital investido

O risco pode variar significativamente em caso de venda antecipada, podendo ser recebido um valor inferior.

Para mais informações sobre o Perfil de Risco e de Remuneração do PRIIP, consulte por favor Documento de Informação Fundamental (DIF), disponível em BiG.pt e nas páginas dos produtos da Entidade Emitente.