ONDE E COMO INVESTIR

Fale Connosco

- Agências

- apoio@big.pt

- 213 305 377 - chamada para rede fixa nacional

(dias úteis das 8:00 às 21:00)

OPÇÕES

A negociação de Opções no BiG é disponibilizada através de plataformas de trading. Para activar ou aceder a uma destas plataformas seleccione a respectiva plataforma na opção "Plataformas de Trading" no menu principal. Se pretender conhecer primeiro as respectivas plataformas, o BiG disponibiliza uma versão de demonstração para cada uma delas.

Para saber mais sobre a negociação de Opções disponibilizamos dois exemplos práticos, assim como algumas estratégias que podem ser implementadas:

A acção da empresa “XYZ”, no dia 01/10/2015 encontra-se a cotar a 50$, a opção de compra desta acção com o strike a 70$ e vencimento a 18 de Dezembro de 2015 está a ser negociada a 0,40$ (prémio da opção “XYZ”). Vamos considerar que esta Opção é vendida em lotes de 100, deste modo para adquirirmos um lote destas opções iremos necessitar de disponibilizar 0,40$ X 100 = 40$ (não incluindo o custo da comissão) *.

- Uma semana depois, a acção “XYZ” encontra-se a cotar a 68$. Como a ação se aproximou do strike da opção, esta também se valorizou e passou a ser negociada 0.80$. Caso decidissemos vender este lote de opções neste momento, iriamos ter um lucro de, 100 x (0.80$ - 0,40$) = 40$ (não incluindo o custo da comissão)*.

Neste caso, o investidor por apenas 40$ estaria a controlar a variação de um lote de 100 acções “XYZ”, o que equivalia no caso deste negócio ser feito directamente com acções, a necessidade de disponibilizar cerca de 50$ x 100 = 5000$ (não incluindo o custo da comissão)*.

O Investidor pode sempre se desfazer da posição que tem em carteira, vendendo as opções no mercado (obviamente, sempre que exista comprador para o preço solicitado).

Caso o investidor não tivesse vendido a sua posição na opção da acção “XYZ”, e se no dia de vencimento da opção (18/12/2015) a mesma estivesse a cotar a 75$, ou seja, acima do strike da opção. Neste caso, o investidor poderia exercer o seu direito de comprar as 100 ações “XYZ” a 70$.

Caso decidisse vender de imediato as acções (que exerceu) no mercado por 75$, o investidor iria ter um ganho de: 75$ - 70$ = 5$ x 100 = 500$ (não incluindo o custo da comissão)*. Como o investidor tinha pago 40$ para comprar as opções, a sua mais valia seria, 500$ - 40$ = 460$ (não incluindo o custo da comissão)*. Ou seja, o cliente neste exemplo iria ganhar 460$ face ao montante inicialmente investido (não estão incluídos os custos da comissão* e eventuais encargos fiscais).

- Suponhamos, neste mesmo exemplo, que o preço da acção em vez de ter subido para 75$, tinha baixado para 45$ e a opção com o strike a 70$ tinha passado a ser negociada a 0,05$.

Caso no dia do vencimento da opção a ação estivesse a cotar a 45$. Ou seja, a um valor inferior ao valor do strike. Neste cenário, as opções não iriam ser exercidas pelo investidor uma vez que seria mais vantajoso para o investidor comprar a acção no mercado a 45$ do que exercer a opção e adquirir a mesma a 70$.

Neste exemplo o investidor iria perder os 40$ que tinha pago pela opção (não estão incluídos os custos da comissão e eventuais encargos adicionais caso a conta entre em descoberto*).

* Para mais informações, por favor consulte o preçário geral do Banco BiG em BiG.pt.

Estratégias de negociação de Opções

É uma estratégia que pode ser utilizada quando o investidor se encontra optimista com as perspectivas de subida do mercado. Nesta estratégia o lucro vai aumentar à medida que o mercado sobe. No vencimento da opção, o breakeven corresponderá ao strike (preço de exercício) “A” da call mais o preço pago pela opção de compra.

A perda máxima neste tipo de estratégia limita-se ao montante pago pela aquisição da opção, e a mesma ocorre se o preço de mercado ficar abaixo do preço de exercício “A”.

É uma estratégia que pode ser utilizada quando o investidor se encontra pessimista e com perspectivas de queda do mercado. Nesta estratégia o lucro limita-se ao prémio recebido. No vencimento, o breakeven corresponde ao preço de exercício “A” mais o prémio recebido. O ganho máximo nesta estratégia irá ocorrer se o preço de mercado ficar no preço de exercício “A” ou abaixo deste.

A perda potencial, teoricamente ilimitada, e o prejuízo aumentam à medida que o preço de mercado sobe. No vencimento, o prejuízo aumenta em um ponto para cada ponto em que o mercado estiver acima do breakeven. Como nesta estratégia o risco de perda fica em aberto, o investidor deverá observar cuidadosamente e atentamente a sua posição.

É uma estratégia que pode ser utilizada quando o investidor se encontra pessimista e com perspectivas de queda do mercado. Nesta estratégia o lucro aumenta à medida que o mercado cai. No vencimento, o breakeven irá ser o preço de exercício “A” menos o preço pago pela opção. Nesta estratégia o lucro irá aumentar um ponto adicional para cada ponto abaixo do breakeven.

A perda é limitada ao montante pago pela opção, sendo que a perda máxima ocorre quando o mercado ficar acima do preço de exercício “A”.

É uma estratégia que pode ser utilizada quando o investidor acredita que o mercado não vai cair. Nesta estratégia o ganho é limitado ao prémio recebido com a venda da opção put, sendo que no vencimento o breakeven vai ser no preço de exercício “A” menos o valor do prémio recebido. O lucro máximo ocorrerá quando o preço de mercado estiver no preço de exercício “A” ou acima deste.

O potencial de perda nesta estratégia está em aberto, e o prejuízo aumenta conforme o mercado cai. No vencimento, a perda aumenta em um ponto para cada ponto em que o mercado ficar abaixo do breakeven. Como nesta estratégia o risco de perda fica em aberto, mas limitado ao strike x quantidade. O investidor deverá observar cuidadosamente e atentamente a sua posição.

Estratégia: Long call com strike inferior e curto call com strike superior e igual maturidade.

É uma estratégia que pode ser utilizada quando o investidor acredita que o mercado vai subir, mas em que esta subida é limitada. Esta estratégia é aconselhada para o investidor que se pretende manter no mercado, mas está pouco confiante em relação às expectativas optimistas do mercado. Nesta estratégia o ganho é limitado e atinge o seu valor máximo quando o mercado fica no preço de exercício “B” ou acima deste na data de vencimento da opção. O breakeven irá ficar em “A” mais o custo líquido do spread.

Com esta estratégia o investidor limita o potencial de lucro, contudo também limita a perda potencial, o que poderá ser favorável caso o investidor tenha errado a sua previsão para o mercado. O prejuízo máximo nesta estratégia ocorre quando o mercado fica no preço de exercício “A” ou abaixo deste no vencimento.

Estratégia: Long Put com strike superior e curto put com strike inferior e igual maturidade.

É uma estratégia que pode ser utilizada quando o investidor acredita que o mercado irá cair, mas em que esta queda é limitada. Esta estratégia é aconselhada para o investidor que se pretende manter no mercado, mas está pouco confiante em relação às expectativas pessimistas do mercado. Nesta estratégia o ganho é limitado e atinge o seu valor máximo quando o mercado fica no preço de exercício “A” ou abaixo deste na data de vencimento da opção.

Com esta estratégia o investidor limita o potencial de lucro, contudo também limita a perda. Na data de vencimento da opção, as perdas aumentam à medida que o mercado sobe em direcção ao preço de exercício “B”, no qual as perdas atingem o seu valor máximo.

Estratégia: Long Put e long Call com igual strike e a mesma maturidades.

É uma estratégia que pode ser utilizada quando o investidor acredita que irá ocorrer movimento mas não sabe em que direcção. Esta estratégia é especialmete utilizada quando o mercado se ecnontra calmo, mas o investidor prevê volatilidade. Nesta estratégia o lucro fica em aberto em ambas as direcções, sendo que para o put o ganho é limitado a Quantidade x Preço – Prémio pago para aquisição do put. No vencimento, o breakeven fica em “A” mais/menos o custo do spread.

Esta estratégia limita o prejuízo ao custo do spread, sendo que o prejuízo máximo ocorre quando o mercado se encontra em “A” na data de vencimento.

Estratégia: Long Put e long Call com diferentes strikes ( Put strike inferior e Call strike superior) e iguais maturidades.

É uma estratégia que pode ser utilizada quando o investidor acredita que irá ocorrer movimento mas não sabe em que direcção. Se o mercado valorizar ou desvalorizar fortemente o investidor irá ganhar com esta estratégia. Caso o mercado continue estável, o investidor irá perder menos do que com a estratégia “long straddle”, uma vez que o valor das opções long strangle são inferiores aos valores das opções da primeira estratégia. Esta estratégia é muito útil também quando o aumento da volatilidade implícita é previsto. Com esta estratégia o lucro potencial fica em aberto em ambas as direcções sendo que para o put o ganho é limitado a Quantidade x Preço – Prémio pago para aquisição do put. Os breakeven estão em “A” menos o custo do spread e em “B” mais o custo do spread.

Nesta estratégia, a perda é limitada e é equivalente ao custo líquido da posição, já o prejuízo máximo ocorre quando, no vencimento, o mercado se encontra entre “A” e “B”.

Produtos de Investimento de Retalho e de Produtos de Investimento com base em seguros (PRIIPs).

Produtor do PRIIP – Saxo Bank A/S

Comercializador do PRIIP – Banco de Investimento Global, S.A

Entidade responsável pela Publicidade - Banco de Investimento Global, S.A

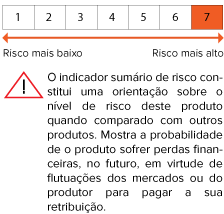

Este produto não é simples e a sua compreensão poderá ser difícil.

Pode implicar a perda súbita da totalidade ou de mais do que o capital investido

O risco pode variar significativamente em caso de venda antecipada, podendo ser recebido um valor inferior.

Para mais informações sobre o Perfil de Risco e de Remuneração do PRIIP, consulte por favor Documento de Informação Fundamental (DIF), disponível em BiG.pt e nas páginas dos produtos da Entidade Emitente.